事業再構築補助金の6次公募が去る6月30日に締切られました。今回申請に挑戦された事業者の皆さまはたいへんお疲れ様でした。やきもきしながら採択結果が発表されるまでの日をお過しになることと思います。そして、息つく暇もなく翌日の7月1日には早くも7次公募の公募要領が公開されました。新たに「原油価格・物価高騰等緊急対策枠」という枠も新設されているようです。

一方、昨年採択された事業者の方々は既に実績報告を済ませ補助金が入金されている事業者の方もいることでしょう。しかし、補助金が入金されたからと言って安心してはいけません。

補助金は「益金」

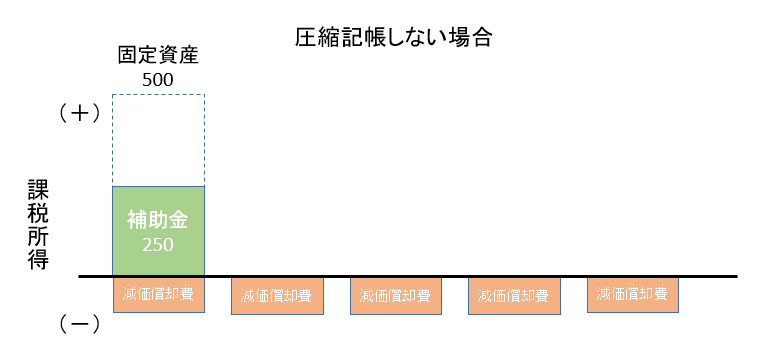

入金された補助金は法人税法上の「益金」となりますので営業赤字ではない事業者の場合、「損金」としては補助金を充当して取得した固定資産の減価償却費となると、補助金が入金された期における課税所得が大幅に増えることになり、せっかく補助金が入金されたのに当該期における税金も多額になる可能性があります。

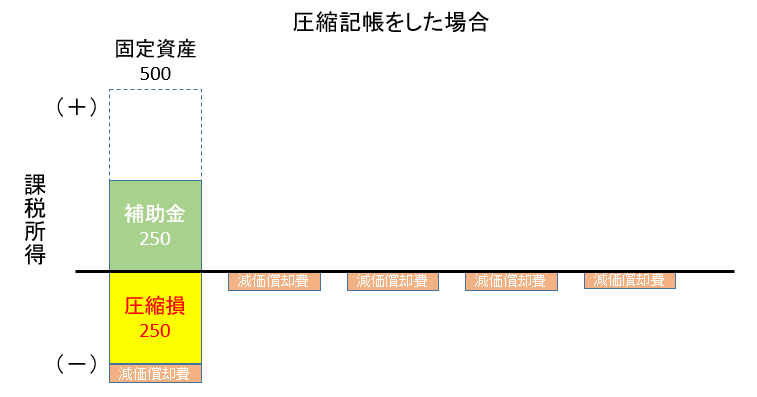

圧縮記帳とは

そんなときの回避方法として「圧縮記帳」という方法があるのをご存知でしょうか。トータルで見た場合支払うべき税金は同じですが、補助金が入金された期において一時的な節税になるという点でキャッシュに余裕がない事業者にとってメリットが大きいと思います。デメリットとしては、圧縮というからには取得した固定資産の取得価額を補助金の分減額しますので、翌期以降の毎期の減価償却費も少なくなるということです。圧縮記帳をしない場合とした場合の違いを以下に示します。(設備投資500万円、補助金250万円、5年均等償却のケース)

まとめ

事業再構築補助金も建物費、機械装置・システム構築費などの固定資産に計上される経費は圧縮記帳の対象になります。圧縮記帳をするかどうかは最終的にはあなたの判断になりますが、顧問の税理士さんに相談されることをお薦めします。補助金は中小企業にとっては有難い資金調達手段ですが、思わぬ落とし穴となりうることもありますのでご注意ください。